Kế toán viên ngoài việc theo dõi sổ sách để báo cáo cho Giám đốc để quản trị để giá thành sản xuất. Nhìn xa hơn, giá thành là 1 loại chi phí sản xuất kinh doanh, là khoản mục trọng yếu khi thanh kiểm tra thuế. Do đó, kế toán còn là người tham mưu cho nhà quản lý các tư vấn chuyên môn, cụ thể là việc xây dựng định mức để quản trị nội bộ và giảm rủi ro pháp lý về thuế, sẽ được trình bày trong bài viết này.

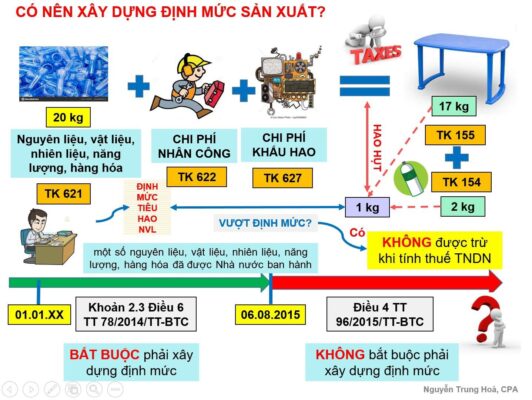

🔴 Khoản 2.3 Điều 6 Thông tư 78/2014/TT-BTC:

1️⃣ Doanh nghiệp tự xây dựng, quản lý định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh.

2️⃣ Định mức này được xây dựng từ đầu năm hoặc đầu kỳ sản xuất sản phẩm và lưu tại doanh nghiệp.

3️⃣ Trường hợp một số nguyên liệu, vật liệu, nhiên liệu, hàng hóa Nhà nước đã ban hành định mức tiêu hao thì thực hiện theo định mức của Nhà nước đã ban hành.

Chi nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa phần vượt mức tiêu hao hợp lý >> không được trừ khi tính thuế.

🔵 Điều 4 Thông tư 96/2015/TT-BTC:

Phần chi vượt định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hoá đối với một số nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa đã được Nhà nước ban hành định mức.

Ví dụ: Để sản xuất 1 cái bàn nặng 17kg thì cần 20kg Nguyên vật liệu (ở đây là nhựa) công thêm chi phí nhân công, khấu hao máy móc và các chi phí khác như điện, nước, văn phòng phẩm (gọi chung là chi phí sản xuất gián tiếp).

Theo định luật bảo toàn khối lượng thì đầu vào = đầu ra. Do đó, chênh lệch giữa thành phẩm và NVL bỏ vào quy trình ban đầu là 3kg. Trong đó sản phẩm dở dang là 2kg, phế phẩm là 1kg.

Có 2 điều cần lưu ý khi xử lý lượng phế phẩm.

1️⃣ Nếu phế phẩm bán được ra ngoài để thu hồi một phần vốn sản xuất kinh doanh thì DN cần xuất hoá đơn khi bán phế phẩm như TT39/2014 quy định.

2️⃣ Phế phẩm không thể bán ra hay tái sử dụng, DN dự định ghi tăng Giá vốn hàng bán trong kỳ. Một câu hỏi được đặt ra:

![]() Lượng hao hụt này sẽ được trừ vào chi phí khi tính thuế TNDN hay không?

Lượng hao hụt này sẽ được trừ vào chi phí khi tính thuế TNDN hay không?

✅ Câu trả là CÓ nhưng cần điều kiện “DN phải có định mức sản xuất để giải trình khi cơ quan thuế kiểm tra. Định mức này cần xây dựng trên cơ sở thực tế sản xuất của DN, tính chất lý hoá của NVL, hao mòn của máy móc theo thời gian làm sụt giảm năng suất. Do đó, DN cần định kỳ kiểm tra, điều chỉnh định mức cho phù hợp với hoạt động sản xuất và giảm thiểu rủi ro về thuế.